.png)

【2024年09月】運用成績公開!株式で資産を増やすための実践記録

皆さんこんにちは!ジロッパー君です!

子どもが18歳になる、「2040資産倍増計画」に向けて、2024年8月から株式投資デビューしました!

この計画の目標は、子どもの教育資金を以下のように計画的に貯金し、将来に備えようとしていましたので、、、

- 児童手当 200万円:子どもの年齢に応じて自治体から支給されるもので、18歳まで全額貯めると約200万円になります。

- 賞与貯金 360万円:ボーナスの一部を毎年20万円ずつ貯金し、18歳になる頃には360万円に。

- 学資保険 200万円:10歳までに保険料を支払い、18歳になると200万円を受け取れる保険。

第一子(いつ)が18歳になる頃には760万円、第二子(いお)が18歳になる頃には合計1,520万円の預金を予定していました。つまり「2040資産倍増計画」の目標は「3,040万円」に増やすことです!

また運用方針は2点。子どもの教育資金を投資に回すことから、緊急用として50万円は銀行口座に残すこと、長期保有を基本とし、短期的な売買は行わないことです。

・50万円は銀行口座に残す

・長期保有が基本で短期売買はしない

2024年9月 運用結果

| 口座 | 金額 |

| 銀行口座 | 537,170円 |

| 証券口座 | 445,520円 |

| (内、評価損益額) | +45,422円 |

| 合計 | 982,690円 |

株式投資をしていなかったら、937,268円が銀行口座に貯金されていましたが、資産運用を行うことで、982,690円になりました。

資産運用結果は+45,422円でした!

目標の3,040万円までの道のりは長いです。

created by chatGPT

内訳

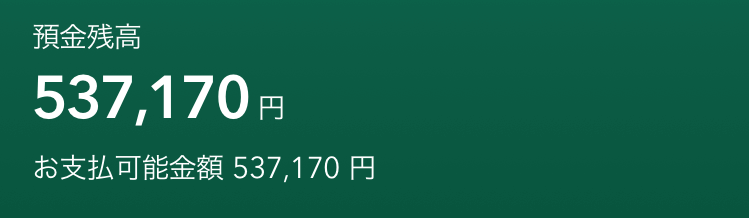

銀行口座

| 口座 | 金額 |

| 銀行口座 | 537,170円 |

主な入金なし

株式

| 口座 | 金額 |

| 証券口座 | 445,520円 |

| (内、評価損益額) | +45,422円 |

NTT(コード:9432)

| 取得価格 | 14,900円(100株) |

| 評価額 | 14,680円 |

| 評価損益 | ▲220円 |

撮影日:2024年9月30日

テスラ(コード:TSLA)

| 取得価格 | 145,535円(5株) |

| 評価額 | 185,927円 |

| 評価損益 | +40,392円 |

撮影日:2024年9月30日

エア・ウォーター(4088)

| 取得価格 | 195,900円(100株) |

| 評価額 | 201,150円 |

| 評価損益 | +5,250円 |

撮影日:2024年9月30日

預り金(円・ドル)

| 預り金(円) | 38,789円 |

| 評価額 | – |

| 評価損益 | – |

| 取得価格(ドル) | 5,000円 |

| 評価額 | 4,974円 |

| 評価損益 | ▲26円 |

総括

2024年9月に保有している株価について、chatGPTに分析してもらいました。

目標を達成できる?by chatGPT

この計画に基づいて目標を達成するためには、以下のポイントに焦点を当てて行動することが重要です。

まず、現状を確認すると、9月時点での運用資産は約98万円で、目標の3,040万円に対して達成率は3.23%です。この計画を成功させるためには、資産の増加ペースを大幅に加速する必要があります。現在の投資方針は「長期保有を基本とし、短期売買は行わない」とされていますが、これはリスクを抑えつつ安定した成長を目指す合理的な戦略です。しかし、より高いリターンを目指すためには、投資ポートフォリオの再検討が必要です。特に、成長可能性の高い銘柄やセクターに分散投資することが求められます。

次に、賞与貯金や児童手当などの積立金は堅実な資金源ですが、固定的であるため、それだけでは目標達成が難しいでしょう。したがって、運用益をさらに増やす必要があります。具体的には、配当利回りの高い銘柄や成長株に分散投資することで、リターンを最大化することが効果的です。

さらに、現在の市場環境に応じた柔軟な投資戦略も検討すべきです。例えば、為替リスクを考慮し、ドル資産と円資産のバランスを取ることや、経済状況に応じて保有銘柄を適宜見直すことが、長期的な成功に貢献します。

リスクは?by chatGPT

「2040資産倍増計画」におけるリスクを分析すると、以下のポイントが挙げられます。

まず、株式投資における市場リスクが大きな要因です。特に、個別銘柄に依存することがリスクを高める可能性があります。例えば、NTTの株価は政権交代や新政策に影響を受け、マイナス評価を出しています。政治や経済政策の変動は予測が難しく、それが市場に与える影響は計り知れません。また、テスラやエア・ウォーターなどの株は一時的な好調を見せているものの、株式市場は常に変動しており、今後のリスクを完全に回避することはできません。したがって、単一の銘柄に依存するのではなく、分散投資をさらに強化することがリスク低減の一手となります。

次に、為替リスクも見逃せません。米ドルで保有する資産は為替変動にさらされており、特に2024年9月の円安がドル建て資産に悪影響を与えています。今後の円高予測に備えるためにも、為替リスクヘッジの方法を検討することが重要です。

また、資産運用全体における流動性リスクも考慮すべきです。長期保有が基本方針として掲げられていますが、緊急時に必要な資金がすぐに引き出せない可能性があります。50万円の緊急資金を残しているとはいえ、予期せぬ出費や市場環境の急激な悪化に対してどの程度備えができているか、柔軟性を見直す必要があるでしょう。

リスク管理しながら目標達成するには?by chatGPT

「2040資産倍増計画」をリスク管理しながら目標達成するためには、以下のような行動が必要です。

まず、分散投資の強化が重要です。現在のポートフォリオはNTT、テスラ、エア・ウォーターなど個別銘柄に集中しているため、株価変動リスクに対して脆弱です。セクターや地域、資産クラス(例えば、株式以外に債券や不動産投資信託(REIT)など)に分散投資を行うことで、リスクを分散させ、特定の市場や銘柄の不調が全体に与える影響を軽減できます。

次に、定期的なポートフォリオの見直しが必要です。長期保有を基本方針としていますが、経済環境や個別銘柄のパフォーマンスに応じて投資先を再評価し、必要に応じてリバランスを行うことがリスク低減につながります。例えば、テスラのように大きな値上がりを見せた株式の一部を売却し、利益を確定させる一方、今後成長が見込まれる銘柄や安定的な配当を得られる銘柄に再投資することが有効です。

また、緊急資金の確保と柔軟な対応も欠かせません。銀行口座に残されている50万円の緊急用資金は重要なリスク管理手段ですが、それに加えて、流動性の高い資産(現金や短期債券など)も適度に保有しておくことで、予期せぬ出費や市場の急変に備えることができます。

さらに、為替リスクを考慮した資産配分も重要です。ドル建て資産を保有する場合、為替ヘッジを行うか、為替の影響を軽減するための分散投資を行い、為替変動による損失リスクを軽減する必要があります。

以上の行動を取ることで、リスク管理をしつつ、着実に目標達成を目指すことができます。

ジロッパー君の感想

株式投資デビューして1ヶ月で資産がプラスになっていて、安心した、というのが率直な感想です。

現時点ではプラスとなっていますが、chatGPTさんが言うように株式投資だけでは、個別銘柄に依存することになり、リスクを高める可能性があります。なので、株式投資に依存しない投資先を見つける必要があり、まずは投資信託かなと思っております。

投資信託も様々なファンドが様々なラインナップを取り揃えていて、どれにしようか悩みますね。。。株式が組み込まれていない商品から探していこうと思います。

引き続き、ジロッパー君の株式投資物語、「ジロ株」をよろしくお願いします。